Ketentuan Pemotongan dan Pemungutan Pajak

Pahami perbedaan pemotongan dan pemungutan pajak: siapa wajib, kapan dilakukan, dan bagaimana ketentuannya agar terhindar dari sanksi.

PPh 25 dan 29: Apa Bedanya dan Kapan Bayarnya?

Pahami beda PPh 25 & 29: kapan dibayar, fungsinya, dan dampaknya bagi keuangan bisnismu. Hindari denda, kelola pajak dengan cerdas!

Pajak Masukan dan Pajak Keluaran: Cara Menghitung Kredit Pajak PPN

Pelajari cara menghitung kredit Pajak PPN melalui pengelolaan Pajak Masukan & Keluaran secara tepat sesuai aturan yang berlaku.

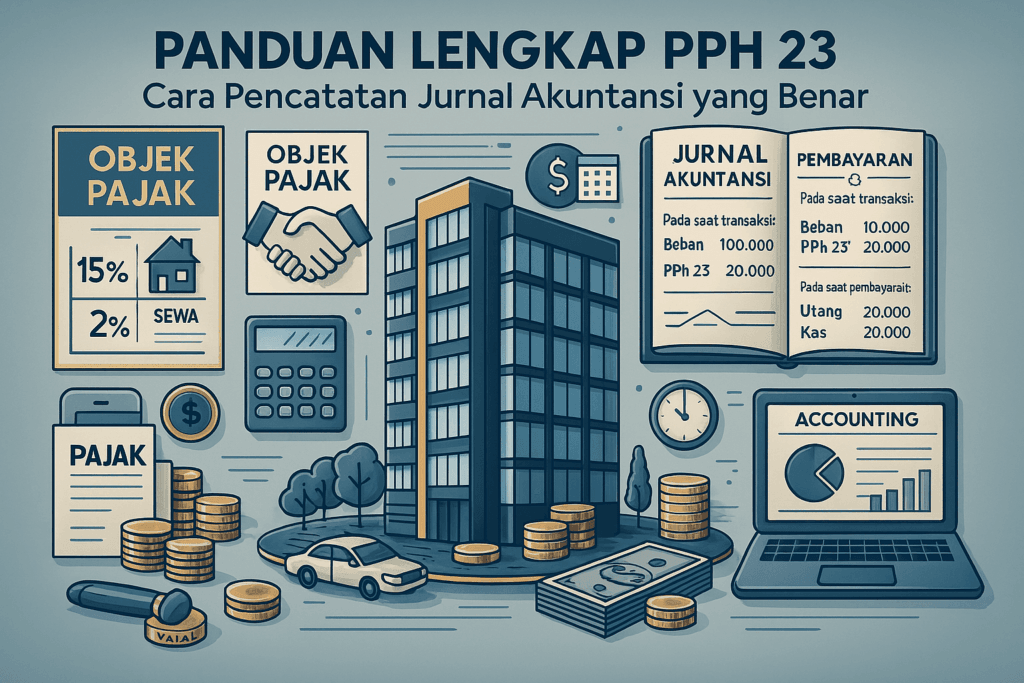

Panduan Lengkap PPh 23: Cara Pencatatan Jurnal Akuntansi yang Benar

Pelajari secara praktis bagaimana pencatatan jurnal PPh 23 yang tepat sesuai aturan perpajakan Indonesia. Disertai contoh, grafik, dan panduan akuntansi yang mudah dipahami.

Tarif Bunga Sanksi Administrasi Pajak Terbaru

ketentuan terbaru mengenai tarif bunga sanksi administrasi pajak di Indonesia, termasuk dasar hukum, jenis-jenis sanksi bunga, tarif terbaru sesuai KMK, serta cara menghitungnya.

PPN 11%: Tarif, Objek Pajak, dan Pengecualian dalam Peraturan Baru

PPN di Indonesia naik dari 10% menjadi 11% sejak 1 April 2022 dan akan mencapai 12% paling lambat 1 Januari 2025.

PPh Final UMKM 0,5%: Syarat, Manfaat, dan Tata Cara Pembayaran

Pajak Penghasilan (PPh) Final 0,5% merupakan kebijakan yang memberikan kemudahan bagi UMKM dalam memenuhi kewajiban perpajakan.

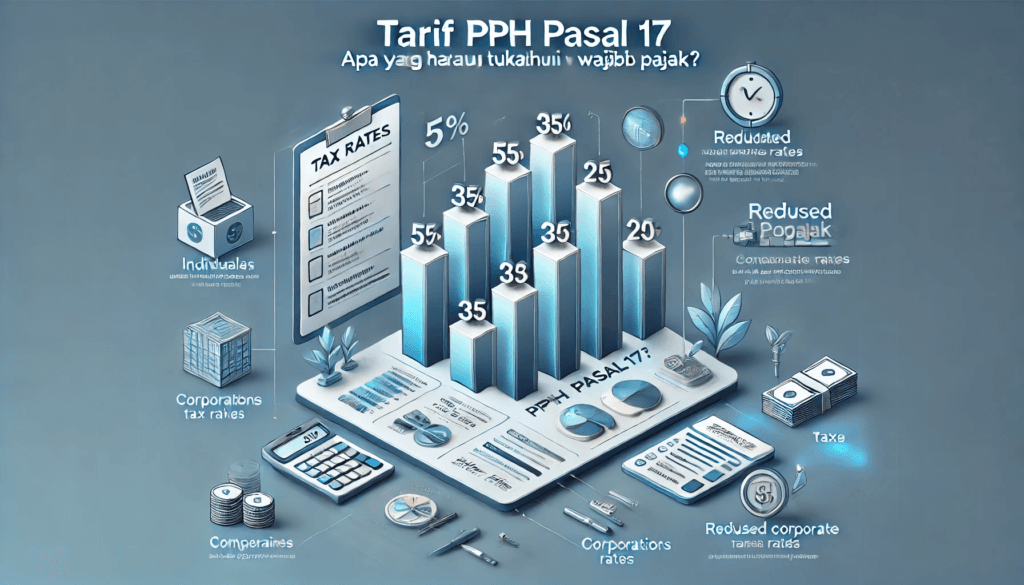

Tarif PPh Pasal 17: Apa yang Harus Diketahui Wajib Pajak?

Tarif Pajak Penghasilan (PPh) Pasal 17 mengatur besaran pajak yang dikenakan kepada Wajib Pajak Orang Pribadi dan Badan dengan sistem progresif.

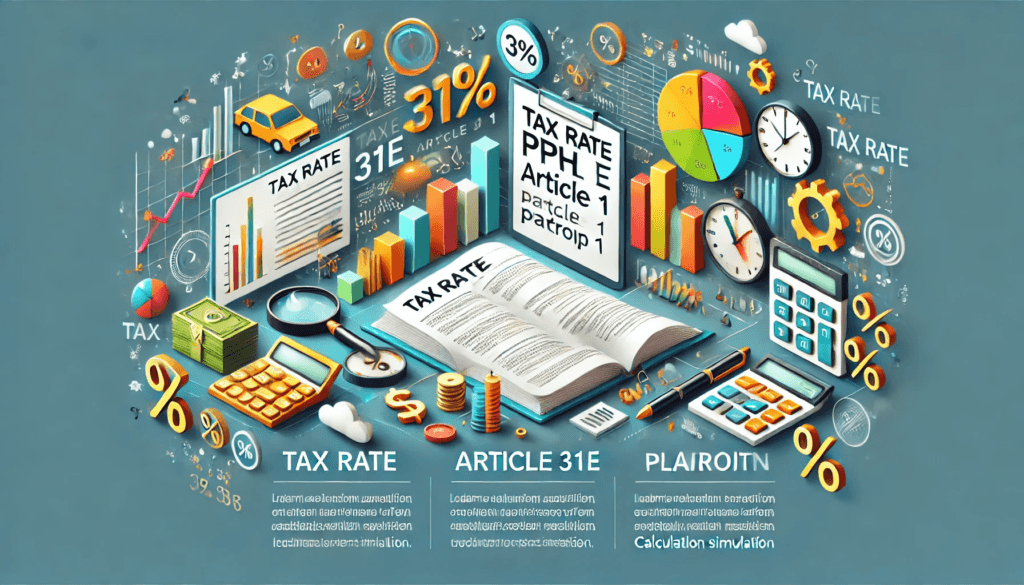

Tarif PPh Pasal 31E Ayat 1: Syarat, Keuntungan, dan Simulasi Perhitungannya

PPh Pasal 31E Ayat 1 memberikan fasilitas tarif pajak yang lebih rendah bagi Wajib Pajak Badan dengan omzet tertentu.

Bagaimana Integrasi Data Perpajakan Membantu Perusahaan Mengurangi Risiko Kepatuhan

Integrasi data perpajakan membantu perusahaan meningkatkan kepatuhan, mengurangi risiko kesalahan dalam pelaporan, serta meminimalkan sanksi pajak.