Pendahuluan

PPh Final 0,5% selama ini dikenal sebagai salah satu fasilitas perpajakan yang memberikan kemudahan bagi pelaku usaha dengan skala tertentu. Namun, masih banyak wajib pajak badan yang beranggapan bahwa tarif tersebut dapat digunakan secara terus-menerus selama omzet usaha belum melebihi batas yang ditentukan. Padahal, ketentuan perpajakan mengatur adanya batas waktu pemanfaatan fasilitas tersebut, termasuk bagi Perseroan Terbatas (PT) dan Commanditaire Vennootschap (CV).

Pemahaman mengenai ketentuan terbaru PPh Final 0,5% UMKM bagi PT dan CV menjadi penting karena berhubungan langsung dengan kewajiban perpajakan badan usaha. Kesalahan dalam menerapkan skema pajak dapat menimbulkan risiko administrasi hingga koreksi fiskal pada masa mendatang.

Memahami PPh Final 0,5% bagi Wajib Pajak Badan

PPh Final 0,5% merupakan Pajak Penghasilan yang dikenakan atas peredaran bruto atau omzet usaha tertentu. Tarif ini diperkenalkan melalui Peraturan Pemerintah Nomor 23 Tahun 2018 sebagai bagian dari upaya penyederhanaan kewajiban perpajakan bagi pelaku usaha kecil dan menengah.

Berbeda dengan mekanisme Pajak Penghasilan umum yang didasarkan pada laba fiskal, PPh Final 0,5% dihitung langsung dari omzet yang diperoleh wajib pajak dalam suatu masa pajak. Karena bersifat final, pajak yang telah dibayar tidak diperhitungkan kembali dalam penghitungan Pajak Penghasilan tahunan atas penghasilan yang sama.

Fasilitas ini dapat dimanfaatkan oleh wajib pajak dengan peredaran bruto tertentu, termasuk PT dan CV yang memenuhi persyaratan yang ditetapkan dalam regulasi.

Batas Waktu Penggunaan bagi PT dan CV

Salah satu aspek yang sering terlewat dalam praktik adalah adanya pembatasan masa penggunaan tarif final 0,5%.

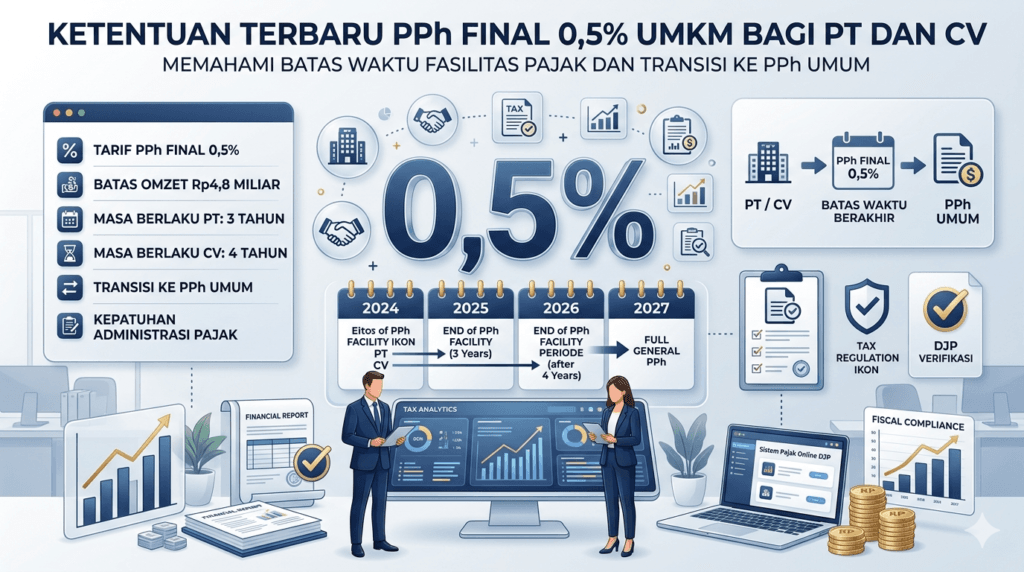

Berdasarkan ketentuan yang berlaku, Perseroan Terbatas (PT) hanya dapat memanfaatkan tarif PPh Final 0,5% selama tiga tahun pajak sejak terdaftar atau sejak mulai menggunakan fasilitas tersebut. Sementara itu, CV dan firma diberikan jangka waktu yang lebih panjang, yaitu empat tahun pajak.

Ketika jangka waktu tersebut berakhir, PT maupun CV tidak lagi dapat menggunakan tarif final 0,5%, meskipun omzet usaha masih berada di bawah Rp4,8 miliar dalam satu tahun pajak.

Ketentuan inilah yang sering menimbulkan kesalahpahaman di kalangan pelaku usaha. Banyak badan usaha berfokus pada batas omzet, tetapi mengabaikan batas waktu pemanfaatan fasilitas.

Baca Juga: Penurunan PPh UMKM: Wajib Tahu bagi Pelaku Usaha

Apa yang Terjadi Setelah Masa Fasilitas Berakhir?

Setelah masa penggunaan PPh Final 0,5% berakhir, PT dan CV wajib beralih ke mekanisme Pajak Penghasilan umum sesuai ketentuan Undang-Undang Pajak Penghasilan.

Dalam sistem umum, pajak tidak lagi dihitung berdasarkan omzet, melainkan berdasarkan penghasilan kena pajak atau laba fiskal yang diperoleh perusahaan. Oleh karena itu, pembukuan yang memadai menjadi faktor penting dalam menentukan besarnya pajak yang terutang.

Peralihan ini juga menuntut perusahaan untuk lebih cermat dalam melakukan pencatatan transaksi, pengelolaan biaya, penyusunan laporan keuangan, dan rekonsiliasi fiskal.

Bagi sebagian badan usaha, perubahan tersebut dapat berdampak pada peningkatan kompleksitas administrasi perpajakan dibandingkan saat masih menggunakan skema tarif final.

Siapa yang Terdampak?

Ketentuan ini terutama berdampak pada PT dan CV yang telah menggunakan fasilitas PPh Final 0,5% selama masa yang ditentukan dalam peraturan.

Perusahaan yang tidak melakukan evaluasi secara berkala berpotensi tetap menggunakan tarif final meskipun masa fasilitasnya telah berakhir. Dalam praktik pengawasan perpajakan, kondisi tersebut dapat menimbulkan ketidaksesuaian pelaporan yang berujung pada koreksi pajak.

Karena itu, pemantauan status perpajakan perusahaan tidak hanya berkaitan dengan perkembangan omzet, tetapi juga masa berlaku fasilitas yang digunakan.

Implikasi Kepatuhan bagi Badan Usaha

Berakhirnya masa penggunaan PPh Final 0,5% pada dasarnya merupakan bagian dari proses transisi menuju sistem perpajakan yang lebih komprehensif. Pemerintah memberikan fasilitas tarif rendah sebagai sarana pembelajaran dan adaptasi bagi pelaku usaha pada tahap awal perkembangan bisnis.

Ketika usaha telah berjalan dalam jangka waktu tertentu, perusahaan diharapkan mampu menyelenggarakan pembukuan yang lebih baik dan menerapkan ketentuan perpajakan umum secara penuh.

Dari perspektif kepatuhan, langkah ini juga bertujuan meningkatkan kualitas pelaporan pajak serta menciptakan kesetaraan perlakuan perpajakan antarwajib pajak yang memiliki skala usaha yang semakin berkembang.

Konteks Regulasi

Ketentuan mengenai tarif PPh Final 0,5% diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Regulasi tersebut menetapkan tarif sebesar 0,5% sekaligus mengatur jangka waktu pemanfaatan fasilitas bagi wajib pajak orang pribadi maupun badan. Setelah jangka waktu berakhir, wajib pajak wajib menggunakan mekanisme penghitungan Pajak Penghasilan berdasarkan ketentuan umum yang diatur dalam Undang-Undang Pajak Penghasilan.

Dengan demikian, batas waktu penggunaan fasilitas menjadi bagian yang tidak terpisahkan dari kebijakan PPh Final 0,5%, bukan sekadar ketentuan administratif tambahan.

FAQ Seputar PPh Final 0,5% bagi PT dan CV

Apakah PT masih bisa menggunakan PPh Final 0,5% jika omzetnya di bawah Rp4,8 miliar?

Bisa, sepanjang masa penggunaan fasilitas tiga tahun pajak belum berakhir dan perusahaan memenuhi persyaratan yang ditetapkan dalam regulasi.

Apakah CV memiliki masa penggunaan yang sama dengan PT?

Tidak. CV dan firma dapat memanfaatkan tarif PPh Final 0,5% selama empat tahun pajak, sedangkan PT hanya tiga tahun pajak.

Jika masa fasilitas berakhir, apakah perusahaan tetap boleh menggunakan tarif 0,5%?

Tidak. Setelah jangka waktu berakhir, perusahaan wajib menggunakan mekanisme Pajak Penghasilan umum sesuai ketentuan yang berlaku.

Apakah batas omzet Rp4,8 miliar menjadi satu-satunya syarat penggunaan tarif final?

Tidak. Selain batas omzet, terdapat ketentuan mengenai jenis wajib pajak dan batas waktu pemanfaatan fasilitas yang harus diperhatikan.

Apa risiko jika PT atau CV tetap menggunakan tarif 0,5% setelah masa fasilitas berakhir?

Kondisi tersebut berpotensi menimbulkan koreksi fiskal, kekurangan pembayaran pajak, serta konsekuensi administrasi sesuai ketentuan perpajakan yang berlaku.

Penutup

PPh Final 0,5% merupakan fasilitas perpajakan yang memberikan kemudahan bagi wajib pajak dengan peredaran bruto tertentu. Namun, bagi PT dan CV, pemanfaatan fasilitas tersebut tidak hanya dibatasi oleh omzet usaha, tetapi juga oleh jangka waktu yang telah ditetapkan dalam regulasi.

Oleh karena itu, pemahaman mengenai masa berlaku fasilitas menjadi sama pentingnya dengan memahami batas peredaran bruto. Dengan mengetahui kapan perusahaan harus beralih ke mekanisme Pajak Penghasilan umum, wajib pajak dapat mengelola kewajiban perpajakannya secara lebih tepat dan sesuai dengan ketentuan yang berlaku.

Baca Juga: Konsultan pajak Jakarta, Konsultan Pajak Jakarta Barat, Konsultan Pajak Jakarta Selatan, Konsultan Pajak Jakarta Timur, Konsultan Pajak Jakata Utara, Konsultan Pajak Cileungsi, Konsultan Pajak Cibitung, konsultan Pajak Cikarang, konsultan Pajak Cibubur, konsultan Pajak Depok, Konsultan Pajak Bogor, Konsultan Pajak Karawang, Konsultan Pajak Purwakarta,Konsultan Pajak Bali