Pendahuluan

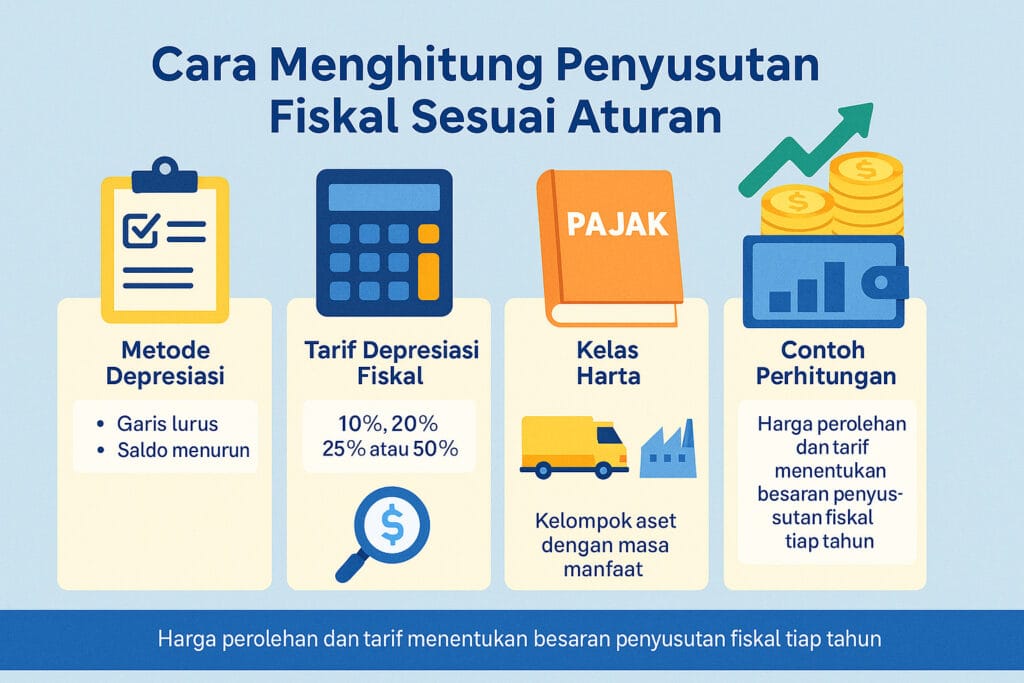

Penyusutan fiskal adalah komponen penting dalam penghitungan Pajak Penghasilan (PPh) bagi pelaku usaha. Melalui mekanisme ini, Wajib Pajak dapat mengalokasikan biaya atas pemakaian atau penurunan nilai aset tetap selama masa manfaatnya. Namun, perhitungan penyusutan untuk keperluan perpajakan tidak bisa disamakan dengan metode akuntansi. Ada ketentuan khusus yang diatur dalam peraturan perpajakan Indonesia, dan memahaminya sangat penting agar tidak salah lapor atau kena sanksi.

Apa Itu Penyusutan Fiskal?

Penyusutan fiskal adalah pengurangan nilai aset tetap berwujud (seperti mesin, bangunan, kendaraan, dll) karena penggunaan, keausan, atau kadaluarsa, yang dapat dikurangkan dari penghasilan bruto. Penyusutan ini diatur dalam Undang-Undang Pajak Penghasilan (UU PPh) Pasal 11, serta petunjuk teknis dalam Peraturan Direktur Jenderal Pajak (PER-16/PJ/2006).

Aset Apa Saja yang Bisa Disusutkan secara Fiskal?

Aset yang dapat disusutkan secara fiskal harus memenuhi kriteria berikut:

Dimiliki dan digunakan untuk menghasilkan penghasilan kena pajak.

Memiliki masa manfaat lebih dari 1 tahun.

Bukan objek yang habis dipakai dalam satu periode (misalnya bahan baku).

Contoh aset tetap berwujud:

Gedung dan bangunan

Mesin dan peralatan produksi

Kendaraan operasional

Perabot dan perlengkapan kantor

Penggolongan Kelompok Harta untuk Penyusutan

Aset tetap dibagi menjadi dua kategori utama: Bukan Bangunan dan Bangunan.

🔧 A. Bukan Bangunan

Aset selain bangunan dibagi menjadi 4 kelompok berdasarkan masa manfaat dan tarif penyusutannya:

| Kelompok | Masa Manfaat | Tarif Garis Lurus | Tarif Saldo Menurun |

|---|---|---|---|

| I | 4 tahun | 25% | 50% |

| II | 8 tahun | 12.5% | 25% |

| III | 16 tahun | 6.25% | 12.5% |

| IV | 20 tahun | 5% | 10% |

➡ Metode yang digunakan:

Garis lurus (straight-line): Beban penyusutan sama besar setiap tahun.

Saldo menurun (declining balance): Beban penyusutan lebih besar di awal tahun, semakin kecil seiring waktu.

Catatan: Metode harus konsisten untuk setiap jenis aset, dan tidak boleh diganti tanpa izin dari DJP.

Baca Juga: https://www.smrkonsultan.com/keuntungan-pengusaha-kena-pajak-pkp/

🏢 B. Bangunan

Untuk bangunan, dibedakan menjadi:

| Jenis Bangunan | Masa Manfaat | Metode Penyusutan | Tarif Garis Lurus |

|---|---|---|---|

| Permanen | 20 tahun | Garis Lurus | 5% per tahun |

| Tidak Permanen | 10 tahun | Garis Lurus | 10% per tahun |

💡 Contoh Penghitungan Penyusutan Fiskal

Misalnya, sebuah perusahaan membeli mesin seharga Rp100.000.000 yang termasuk dalam Kelompok I (masa manfaat 4 tahun).

✔ Metode Garis Lurus:

Penyusutan per tahun:

= Rp100.000.000 x 25% = Rp25.000.000

✔ Metode Saldo Menurun:

Tahun pertama:

= Rp100.000.000 x 50% = Rp50.000.000Tahun kedua:

= Sisa Rp50.000.000 x 50% = Rp25.000.000dan seterusnya…

📋 Hal yang Perlu Diperhatikan

Tanggal Perolehan Aset mempengaruhi kapan penyusutan mulai dihitung.

Nilai Residu Tidak Diperhitungkan dalam penyusutan fiskal.

Aset Sewa Guna Usaha (Leasing) dapat disusutkan jika memenuhi syarat leasing pembiayaan.

Dokumentasi Harus Lengkap: Sertakan faktur, dokumen pembelian, dan pencatatan aset dalam pembukuan.

⚠️ Risiko Jika Salah Menghitung Penyusutan Fiskal

Kurang bayar pajak: Akibat pembebanan biaya yang tidak sesuai aturan.

Sanksi administrasi: Denda 2% per bulan dari kekurangan bayar.

Diperiksa atau dibetulkan oleh DJP: Bila terdapat ketidaksesuaian antara laporan dan kenyataan aset.

✅ Tips Praktis

Gunakan software akuntansi atau spreadsheet khusus penyusutan.

Lakukan inventarisasi aset setiap tahun.

Pastikan metode penyusutan dan kelompok aset sudah sesuai dengan aturan DJP.

🔚 Kesimpulan

Penyusutan fiskal bukan hanya soal mencatat aset yang menyusut, tapi juga strategi legal untuk mengoptimalkan beban pajak perusahaan. Dengan memahami dasar hukum dan metode penghitungan yang tepat, pelaku usaha — baik perorangan maupun badan — bisa menghindari risiko sanksi pajak dan menjaga kepatuhan fiskal dengan baik.