Pendahuluan

Dalam sistem perpajakan Indonesia, Wajib Pajak memiliki kewajiban untuk membayar dan melaporkan pajak sesuai dengan ketentuan yang berlaku. Namun, dalam kondisi tertentu, Wajib Pajak dapat mengajukan permohonan penghapusan sanksi administrasi pajak. Salah satu dasar hukum yang mengatur hal ini adalah Pasal 36 Ayat (1) huruf b Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Artikel ini akan membahas secara lengkap mengenai ketentuan serta langkah-langkah pengajuan permohonan penghapusan sanksi pajak berdasarkan aturan yang berlaku di Indonesia.

Apa Itu Pasal 36 Ayat (1) huruf b UU KUP?

Pasal 36 Ayat (1) huruf b UU KUP mengatur bahwa Direktur Jenderal Pajak dapat menghapus atau mengurangkan sanksi administrasi dalam Surat Ketetapan Pajak atau Surat Tagihan Pajak, apabila sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya. Ini berarti bahwa penghapusan sanksi hanya dapat diberikan dalam kondisi tertentu dan setelah melalui prosedur yang telah ditetapkan.

Jenis Sanksi Administrasi yang Dapat Dihapus

Berdasarkan ketentuan yang berlaku, sanksi administrasi yang dapat diajukan untuk dihapus meliputi:

Denda – Misalnya, denda keterlambatan dalam pelaporan atau pembayaran pajak.

Bunga – Akibat keterlambatan pembayaran pajak yang sudah jatuh tempo.

Kenaikan Pajak – Pengenaan tambahan pajak akibat kurang bayar yang ditemukan dalam pemeriksaan.

Syarat dan Ketentuan Pengajuan Penghapusan Sanksi Pajak

Untuk mengajukan permohonan penghapusan sanksi administrasi pajak, Wajib Pajak harus memenuhi persyaratan berikut:

Sanksi administrasi yang diajukan berasal dari kekhilafan atau bukan kesalahan Wajib Pajak.

Permohonan diajukan secara tertulis kepada Direktur Jenderal Pajak.

Surat permohonan disertai dengan dokumen pendukung yang relevan.

Tidak sedang dalam proses penyidikan atau sengketa pajak.

Wajib Pajak telah melunasi pokok pajak yang terutang.

Permohonan diajukan dalam jangka waktu yang ditentukan oleh Direktorat Jenderal Pajak (DJP).

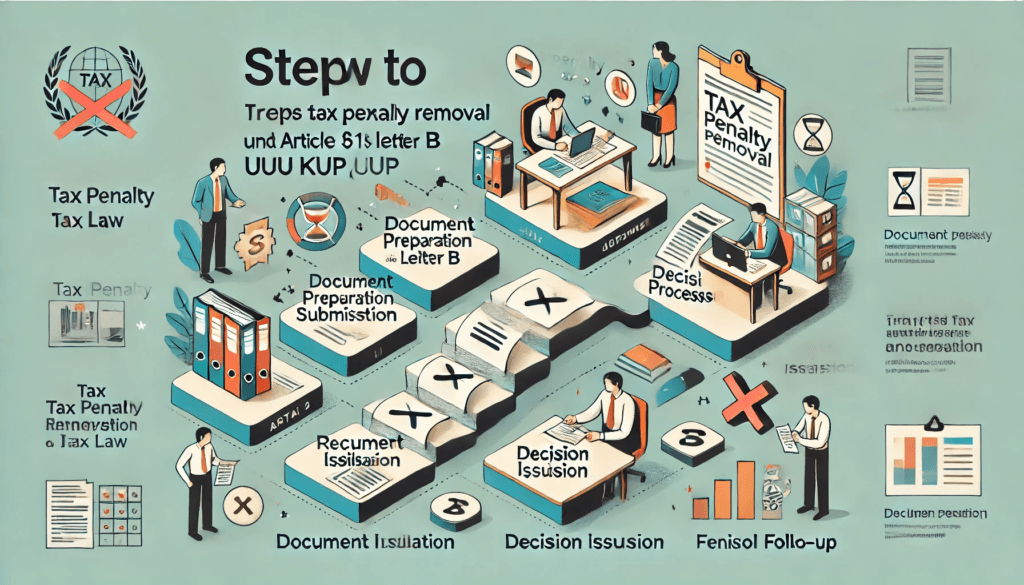

Langkah-Langkah Mengajukan Penghapusan Sanksi Pajak

Berikut adalah prosedur pengajuan permohonan penghapusan sanksi administrasi pajak:

1. Menyiapkan Dokumen yang Diperlukan

Wajib Pajak perlu menyiapkan dokumen berikut:

Surat permohonan penghapusan sanksi administrasi yang ditujukan kepada Kepala Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar.

Fotokopi Surat Ketetapan Pajak (SKP) atau Surat Tagihan Pajak (STP) yang mencantumkan sanksi administrasi.

Bukti pembayaran pokok pajak yang telah dilunasi.

Dokumen pendukung lainnya yang dapat membuktikan bahwa sanksi administrasi dikenakan karena kekhilafan atau bukan kesalahan Wajib Pajak.

2. Mengajukan Permohonan ke Kantor Pajak

Setelah semua dokumen lengkap, Wajib Pajak dapat mengajukan permohonan ke KPP terdekat atau melalui layanan elektronik DJP jika tersedia. Permohonan harus mencantumkan alasan yang jelas dan mendukung penghapusan sanksi pajak.

Baca Juga: https://www.smrkonsultan.com/pph-pasal-4-ayat-2-cara-menghitung/

3. Pemeriksaan oleh DJP

Setelah menerima permohonan, DJP akan melakukan pemeriksaan dan evaluasi terhadap dokumen yang diajukan. Jika diperlukan, DJP dapat meminta tambahan dokumen atau klarifikasi lebih lanjut dari Wajib Pajak.

4. Keputusan Direktorat Jenderal Pajak

Berdasarkan hasil pemeriksaan, DJP akan mengeluarkan keputusan dalam bentuk:

Menerima permohonan, sehingga sanksi administrasi dihapus atau dikurangi.

Menolak permohonan, jika tidak memenuhi persyaratan yang telah ditetapkan.

Keputusan ini akan disampaikan secara tertulis kepada Wajib Pajak.

5. Tindak Lanjut Setelah Keputusan

Jika permohonan disetujui, Wajib Pajak tidak perlu membayar sanksi administrasi yang telah dihapus. Namun, jika permohonan ditolak, Wajib Pajak tetap berkewajiban membayar sanksi administrasi sesuai ketetapan awal.

Hal-Hal yang Perlu Diperhatikan

Penghapusan sanksi pajak bukan berarti penghapusan pokok pajak. Wajib Pajak tetap harus melunasi pajak terutang sebelum mengajukan permohonan.

DJP memiliki wewenang penuh untuk menerima atau menolak permohonan berdasarkan pertimbangan hukum dan administratif.

Jika permohonan ditolak, Wajib Pajak dapat mempertimbangkan upaya hukum lain, seperti keberatan atau banding sesuai dengan prosedur perpajakan yang berlaku.

Kesimpulan

Pasal 36 Ayat (1) huruf b UU KUP memberikan kesempatan bagi Wajib Pajak untuk mengajukan penghapusan sanksi administrasi pajak jika dikenakan akibat kekhilafan atau bukan kesalahan mereka. Dengan memahami prosedur dan syarat yang berlaku, Wajib Pajak dapat mengajukan permohonan dengan lebih efektif dan meningkatkan kepatuhan pajak mereka. Jika masih ragu atau mengalami kendala dalam proses pengajuan, berkonsultasi dengan konsultan pajak atau petugas pajak di KPP terdekat dapat menjadi solusi terbaik.

🔹 Butuh Bantuan Pajak & Keuangan? Kami Siap Membantu! 🔹

Apakah Anda memiliki keluhan terkait pajak, laporan keuangan, SP2DK, audit, atau permasalahan perpajakan lainnya? Jangan khawatir, kami siap memberikan solusi terbaik! ✅

📞 Hubungi kami di 0856-8844-299

🌐 Kunjungi website resmi: www.smrkonsultan.com

Email : info_suport@smrkonsultan.com

💡 Dapatkan informasi terbaru!

Baca artikel dan berita terkini seputar pajak di

LinkedIn : https://www.linkedin.com/company/

Instagram : https://www.instagram.com/konsultanpajak.smr/

Twitter : https://twitter.com/SMRKonsultan

Medium : https://medium.com/@smrkonsultan869

Jangan biarkan masalah pajak menghambat bisnis Anda! 💼