Cara Mengurus Pajak untuk Perusahaan Konstruksi: Strategi Komprehensif

Pendahuluan: Kompleksitas Pajak di Industri Konstruksi

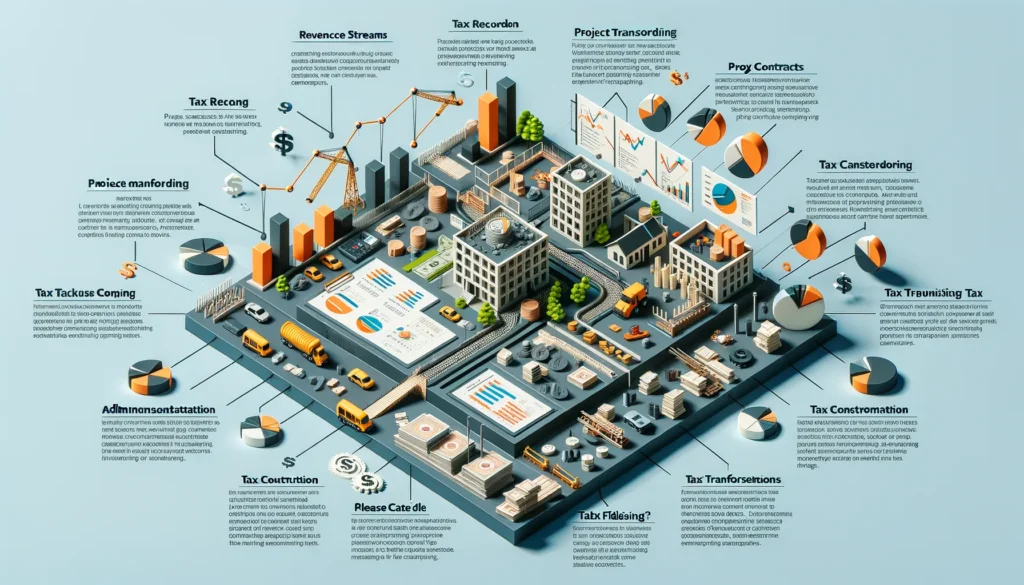

Industri konstruksi memiliki struktur keuangan dan pajak yang sangat kompleks, membutuhkan pendekatan khusus dan strategis dalam pengelolaannya.

Ruang Lingkup Industri Konstruksi

Mencakup:

- Konstruksi gedung

- Infrastruktur publik

- Proyek sipil

- Pembangunan perumahan

- Proyek infrastruktur pemerintah

- Konstruksi industri

- Renovasi besar

Struktur Keuangan Perusahaan Konstruksi

Ragam Sumber Pendapatan

- Pendapatan Utama:

- Kontrak proyek konstruksi

- Pembangunan gedung

- Konsultasi teknis

- Manajemen konstruksi

- Kontrak pemerintah

- Pendapatan Tambahan:

- Sewa alat berat

- Jasa desain

- Manajemen proyek

- Konsultasi teknik

- Penjualan material sisa

Peta Risiko Pajak Khusus Konstruksi

Tantangan Pajak Unik

- Kompleksitas Proyek:

- Kontrak multi-tahap

- Pembayaran bertahap

- Proyek jangka panjang

- Biaya overhead kompleks

- Variasi lokasi proyek

- Struktur Biaya Produksi:

- Upah tenaga kerja

- Pembelian material

- Sewa alat berat

- Biaya transportasi

- Asuransi proyek

- Biaya perizinan

Risiko Pajak Utama

- Kesalahan klasifikasi pendapatan

- Potensi koreksi pajak

- Kompleksitas pajak proyek

- Dokumentasi transaksi rumit

- Risiko sanksi perpajakan

Statistik Kritis Pajak Industri Konstruksi

Temuan Direktorat Jenderal Pajak:

- 68% perusahaan konstruksi berisiko sanksi pajak

- Rata-rata denda pajak: 48% dari pajak terutang

- Kerugian akibat kesalahan pajak: Rp 60-120 juta per tahun

Strategi Manajemen Pajak Profesional

1. Sistem Pencatatan Keuangan Terintegrasi

Langkah Kunci:

- Dokumentasi transaksi real-time

- Pemisahan rekening proyek

- Software akuntansi khusus konstruksi

- Audit internal berkala

- Manajemen biaya proyek digital

2. Perencanaan Pajak Proaktif

Strategi Efektif:

- Proyeksi pendapatan proyek

- Identifikasi pos pengurangan pajak

- Manfaatkan insentif perpajakan

- Konsultasi ahli pajak konstruksi

- Perhitungan pajak bertahap

3. Optimasi Pelaporan Pajak

Metode Unggulan:

- Pelaporan tepat waktu

- Validasi data berkala

- Pengarsipan dokumen sistematis

- Transparansi laporan keuangan

- Dokumentasi kontrak proyek

Studi Kasus Sukses Penanganan Pajak

Kasus 1: Kontraktor Infrastruktur Nasional

Tantangan: Pajak proyek multi-lokasi

Solusi: Restrukturisasi sistem pelaporan

Hasil:

- Penghematan pajak 32%

- Minimalisasi risiko pemeriksaan

Kasus 2: Perusahaan Konstruksi Inovatif

Tantangan: Kompleksitas pajak proyek pemerintah

Solusi: Audit menyeluruh dan perbaikan sistem

Hasil:

- Terhindar dari potensi denda

- Optimasi pelaporan pajak

Pertanyaan yang Sering Diajukan (FAQ)

Q1: Pajak apa saja yang wajib dipenuhi?

- Pajak Penghasilan (PPh)

- Pajak Pertambahan Nilai (PPN)

- Pajak Konstruksi

- Pajak Upah Tenaga Kerja

- Pajak Pengadaan Barang

- Pajak Daerah

Q2: Bagaimana menghitung pajak proyek konstruksi?

Perhitungan memerlukan:

- Nilai kontrak proyek

- Tahapan pembayaran

- Klasifikasi jenis konstruksi

- Lokasi proyek

- Perhitungan PPh sesuai ketentuan

Q3: Apakah biaya proyek bisa dikurangkan dari pajak?

Ya, dengan syarat:

- Bukti transaksi valid

- Sesuai ketentuan perpajakan

- Terdokumentasi dengan baik

- Relevan dengan proyek konstruksi

Q4: Pajak untuk proyek konstruksi pemerintah?

Pajak untuk proyek konstruksi pemerintah meliputi:

- Perhitungan sesuai regulasi khusus

- Dokumentasi tender

- Pelaporan pajak khusus

- Konsultasi ahli pajak pemerintahan