Pendahuluan

Implementasi Coretax Administration System pada tahun 2026 mengubah total arsitektur pelaporan SPT Tahunan Pajak Penghasilan (PPh) Badan di Indonesia. Sistem baru ini beralih sepenuhnya ke metode otomatisasi data penyerahan dan pemotongan pihak ketiga (pre-populated data). Pola kerja lama yang bersifat manual kini digantikan oleh validasi digital yang ketat dan real-time.

Perubahan masif ini berdampak langsung pada seluruh jajaran direksi, pemilik perusahaan perorangan, manajemen UMKM, hingga penanggung jawab finansial badan usaha skala korporasi. Sinkronisasi dua arah antara data internal perusahaan dengan server otoritas pajak kini bersifat wajib sebelum laporan dapat dikirimkan (submit).

Risiko kegagalan dalam memitigasi hambatan pada sistem Coretax ini sangat tinggi. Jika sistem mendeteksi asimetri data, laporan akan ditolak otomatis dan profil risiko perusahaan Anda pada sistem Compliance Risk Management (CRM) akan meningkat. Dampak buruknya meliputi pembekuan hak akses logistik perpajakan, akumulasi sanksi bunga pasar, hingga pemeriksaan pajak lapangan secara menyeluruh.

Berikut adalah ringkasan taktis mengenai 11 hambatan utama pengisian SPT Badan di platform Coretax beserta solusi praktisnya agar kepatuhan fiskal perusahaan Anda tetap aman.

Regulasi Berbasis Data: Paradigma Baru SPT Badan

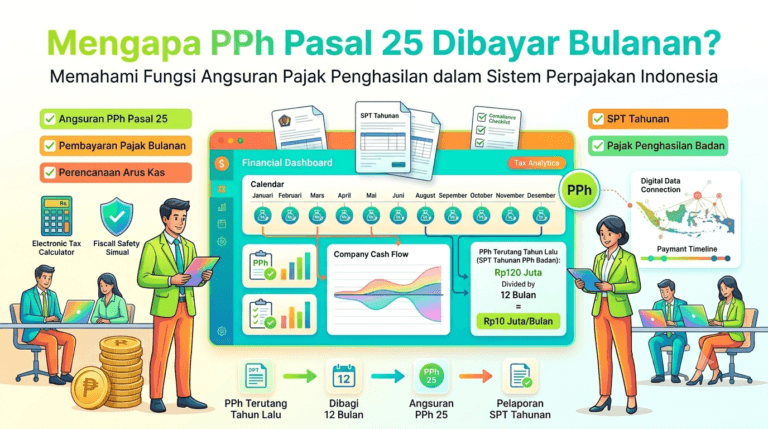

Coretax bertindak sebagai matching engine nasional yang mencocokkan setiap rupiah pengurang penghasilan fiskal dengan basis data transaksi elektronik. Oleh karena itu, kunci efisiensi pelaporan tahunan kini berada pada konsistensi Pembukuan Pajak harian perusahaan sepanjang tahun berjalan, bukan lagi pada penyesuaian instan di akhir tahun buku.

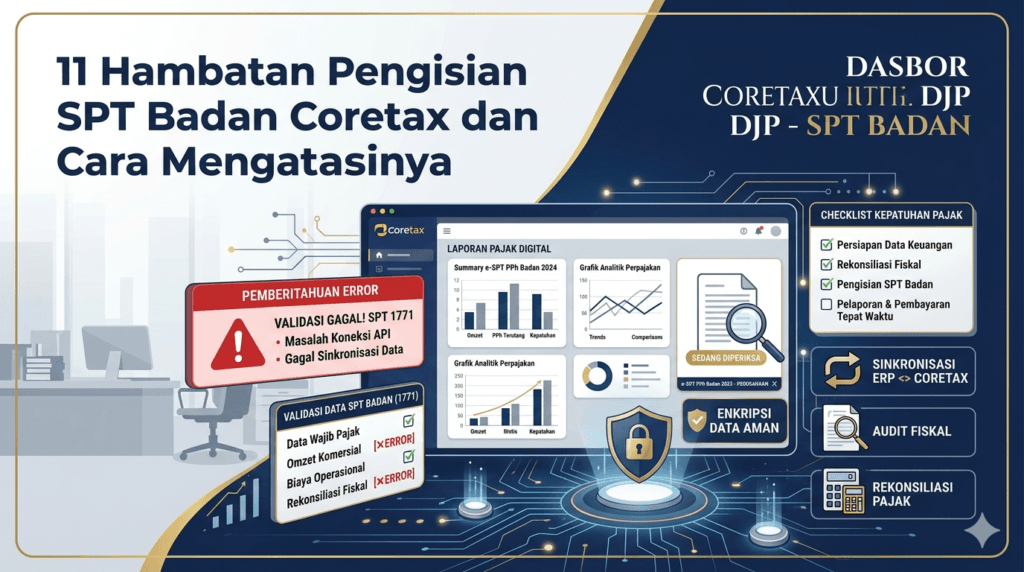

Analisis Kritis: 11 Hambatan Utama Coretax dan Solusi Strategis Korporasi

1. Ketidaksesuaian Data Pre-populated PPh Pasal 23/22

Data kredit pajak dari pihak ketiga sering kali tidak muncul atau berbeda nominalnya dengan buku besar internal perusahaan akibat salah input oleh vendor.

Solusi Taktis: Lakukan ekualisasi bulanan. Jika ada selisih, segera minta vendor melakukan pembetulan bukti potong unifikasi daripada memaksakan klaim sepihak.

2. Penolakan Validasi Identitas NIK 16 Digit dan NITKU Pengurus

Sistem mengunci pengisian lampiran khusus jika format NIK 16 digit atau Nomor Identitas Tempat Kegiatan Usaha (NITKU) pengurus dan pemegang saham tidak sinkron dengan database kependudukan.

Solusi Taktis: Pastikan seluruh pengurus telah melakukan pemutakhiran data profil mandiri di portal resmi Direktorat Jenderal Pajak sebelum masa pelaporan dimulai.

3. Masalah Sinkronisasi Komponen Biaya Gaji Terhadap Skema TER PPh 21

Penerapan Tarif Efektif Rata-Rata (TER) menyisakan selisih kalkulasi pada masa pajak Desember, sehingga akumulasi biaya upah komersial kerap tidak cocok dengan e-Bupot 21.

Solusi Taktis: Audit internal SPT Masa PPh 21 masa Desember dan pastikan penyesuaian tarif Pasal 17 ayat (1) huruf a UU PPh terpetakan benar pada pos biaya operasional.

4. Anomali Asimetri Data antara Omzet PPN dengan Peredaran Usaha PPh

Coretax melakukan cross-check instan antara total penyerahan pada SPT Masa PPN dengan nilai peredaran usaha bruto pada pos PPh Badan, yang sering berbeda akibat beda waktu pengakuan akuntansi.

Solusi Taktis: Siapkan kertas kerja rekonsiliasi fiskal yang mendetail untuk menjustifikasi perbedaan (misal: e-Faktur dari uang muka pelanggan).

5. Kendala Format Dokumen Unggah Laporan Keuangan Digital

Kewajiban melampirkan laporan keuangan mengharuskan penggunaan format data terstruktur (PDF terenkripsi/XBRL) dengan batasan ukuran file yang sangat ketat.

Solusi Taktis: Gunakan fitur konversi otomatis dari software akuntansi standar dan optimalkan resolusi dokumen agar berada di bawah batas maksimal server.

6. Pembatasan Otorisasi Akun Multi-User (Primary vs Sub-User)

Staf pajak internal gagal mengeksekusi pelaporan karena akun mereka tidak memiliki peran (role privilese) yang diotorisasi sistem.

Solusi Taktis: Direktur Utama selaku Primary User wajib mengatur delegasi peran (role delegation) secara spesifik kepada manajer keuangan atau konsultan pajak sebagai Sub-User di dasbor Coretax.

7. Distorsi Kalkulasi Otomatis Insentif Tarif Pasal 31E

Kesalahan input total peredaran bruto (termasuk penghasilan final) membuat kalkulator Coretax salah menghitung porsi laba bersih yang berhak mendapat fasilitas diskon tarif 50%.

Solusi Taktis: Pisahkan akun pendapatan utama dan luar usaha sejak awal. Masukkan nilai peredaran bruto secara utuh agar komputasi sistem berjalan akurat.

8. Penolakan Klaim Kompensasi Kerugian Fiskal Tahun Lalu

Sistem menolak saldo sisa rugi fiskal masa lalu jika SPT tahun sebelumnya belum berstatus final atau salah dalam penulisan kronologis masa kompensasi 5 tahun.

Solusi Taktis: Validasi status kelulusan SPT tahun lalu melalui fitur cek saldo fiskal di dasbor Coretax untuk memastikan tidak ada outstanding pembetulan di KPP.

9. Kekakuan Validasi Koreksi Fiskal Atas Biaya Natura dan Kenikmatan

Sistem membatasi ketat pengurang penghasilan bruto atas pengeluaran natura berdasarkan kategori keabsahan deductible expense.

Solusi Taktis: Lakukan penyesuaian fiskal positif secara mandiri pada lembar kerja pembantu dan siapkan daftar nominatif penerima natura sebagai dokumen proteksi audit.

10. Gangguan Latensi Jaringan dan Error Penarikan Dokumen

Beban server yang tinggi pada periode puncak pelaporan memicu status time-out dan kegagalan penarikan data transaksi.

Solusi Taktis: Hindari melakukan kompilasi data di jam sibuk kerja atau mendekati batas akhir. Bersihkan data penjelajahan (cache) browser secara berkala.

11. Kendala Penerimaan Token Otentikasi dan Sertifikat Elektronik

Proses akhir pengiriman gagal karena token verifikasi terhambat masuk ke email/SMS atau sertifikat digital korporasi telah kedaluwarsa.

Solusi Taktis: Periksa masa aktif sertifikat elektronik minimal dua bulan sebelum masa pelaporan dan pastikan data kontak profil utama perpajakan selalu diperbarui.

Baca Juga: Pelaporan Pajak dalam Era Coretax PER-11PJ2025

Tabel Matriks Solusi Taktis Coretax

| Kode | Hambatan Utama | Konsekuensi Sistem | Tindakan Korektif Manajemen |

| HB-01 | Deviasi Data Pre-populated | Pengurangan Kredit Pajak | Ekualisasi Bulanan & Konfirmasi Pembetulan ke Vendor |

| HB-02 | Validasi NIK/NITKU Gagal | Formulir Terkunci | Sinkronisasi Profil Mandiri Pengurus di Laman DJP Online |

| HB-03 | Asimetri Omzet PPN-PPh | Indikasi Pengawasan CRM | Penyusunan Kertas Kerja Beda Waktu Pengakuan Pendapatan |

| HB-04 | Otorisasi Akses Terbatas | Alur Kerja Mandek | Delegasi Peran Sub-User via Akun Primary Direksi |

| HB-05 | Token / Sertifikat Expired | Gagal Submit Dokumen | Perpanjangan Sertifikat Digital & Validasi Kontak Profil |

Risiko Kesalahan & Dampak Fiskal bagi Perusahaan

Gugurnya Kredit Pajak: Memaksakan pelaporan tanpa menyelesaikan perselisihan data pre-populated membuat sistem menolak klaim kredit pajak, sehingga nilai PPh Badan terutang melonjak.

Sanksi Bunga Administrasi: Kekurangan bayar pajak di kemudian hari akan ditagih beserta sanksi bunga bulanan mengacu pada suku bunga acuan Kementerian Keuangan RI.

Eskalasi Status Risiko Audit: Ketidaksesuaian data antar-jenis pajak memicu sistem pengawasan CRM untuk menerbitkan surat perintah pemeriksaan lapangan secara agresif.

Pembekuan Likuiditas Akibat Sengketa: Perbedaan interpretasi sistem yang tidak terjembatani akan berlanjut ke tahap Keberatan hingga Pengadilan Pajak yang menyita waktu dan arus kas perusahaan.

Landasan Hukum

UU KUP: UU No. 6 Tahun 1983 s.d. UU No. 7 Tahun 2021 (UU HPP) tentang formalitas pelaporan, tata cara pembetulan, dan sanksi administrasi.

UU PPh & UU PPN: Dasar materiil objek pajak, biaya pengurang bruto, tarif fasilitas Pasal 31E, serta keabsahan dokumen e-Faktur digital.

PP No. 50 Tahun 2022: Regulasi pelaksanaan hak dan pemenuhan kewajiban perpajakan nasional di era digital terintegrasi.

PMK RI & Peraturan Direktur Jenderal Pajak Terkait: Petunjuk operasional format data keuangan terstruktur, identitas 16 digit, NITKU, dan pemanfaatan sistem Coretax yang sah melalui Portal Peraturan Perundang-undangan Resmi.

Langkah Praktis / Checklist Kesiapan Pelaporan SPT Badan Coretax

[ ] Validasi Identitas: Pastikan NPWP 16 digit, NITKU, dan data kependudukan pengurus berstatus aktif di sistem pusat.

[ ] Pencocokan Lintas Pajak: Jalankan ekualisasi mandiri antara omzet komersial dengan DPP PPN, objek PPh 21, PPh 23, dan PPh 4(2).

[ ] Verifikasi Kredit Pajak: Pastikan seluruh nilai e-Bupot pre-populated sesuai dengan catatan arus kas masuk perusahaan.

[ ] Format Berkas Keuangan: Siapkan lampiran laporan keuangan format digital terstruktur (PDF/XBRL) di bawah batas ukuran file.

[ ] Cek Sertifikat Digital: Pastikan sertifikat elektronik aktif dan konfigurasi akun Sub-User tim pajak telah disetujui direksi.

FAQ

Apakah data pre-populated di Coretax bersifat mutlak?

Tidak. Data tersebut adalah fasilitas pembantu. Wajib pajak berhak menolak atau tidak mengklaim bukti potong jika tidak sesuai dengan realitas transaksi hukum pembukuan Anda.

Apa solusi jika vendor terlambat menerbitkan e-Bupot di sistem?

Perusahaan dapat melakukan input data secara manual berbasis nomor dokumen bukti potong unifikasi yang valid, sepanjang didukung bukti fisik dan arus kas yang nyata.

Apakah perusahaan non-aktif (dormant) tetap wajib lapor via Coretax?

Ya. Setiap entitas badan usaha pemegang NPWP aktif wajib menyampaikan laporan tahunan (status nihil) beserta lampiran laporan keuangan formal.

Bagaimana jika server Coretax mengalami crash di hari terakhir?

Otoritas pajak biasanya akan menerbitkan pengumuman resmi dan diskresi berupa perpanjangan batas waktu pelaporan tanpa sanksi denda keterlambatan.

Kesimpulan

Sistem Coretax menjadikan transparansi data mutlak sebagai parameter utama kepatuhan. Sebelas hambatan di atas membuktikan bahwa manajemen tidak bisa lagi mengandalkan strategi penyelesaian instan di akhir tahun buku.

Menerapkan pola pencatatan yang disiplin, akurat, dan berbasis pada kertas kerja rekonsiliasi yang kuat adalah satu-satunya perlindungan terbaik bagi likuiditas dan reputasi hukum perusahaan.

Apakah infrastruktur pembukuan perusahaan Anda sudah siap melewati validasi ketat sistem Coretax? Jangan ambil risiko terhadap denda administrasi dan audit lapangan yang melelahkan. Konsultasikan strategi pelaporan perpajakan korporasi Anda bersama tim konsultan pajak profesional kami untuk memastikan kepatuhan jangka panjang yang aman dan terpercaya.

Baca Juga: Konsultan pajak Jakarta, Konsultan Pajak Jakarta Barat, Konsultan Pajak Jakarta Selatan, Konsultan Pajak Jakarta Timur, Konsultan Pajak Jakata Utara, Konsultan Pajak Cileungsi, Konsultan Pajak Cibitung, konsultan Pajak Cikarang, konsultan Pajak Cibubur, konsultan Pajak Depok, Konsultan Pajak Bogor, Konsultan Pajak Karawang, Konsultan Pajak Purwakarta,Konsultan Pajak Bali