Pendahuluan

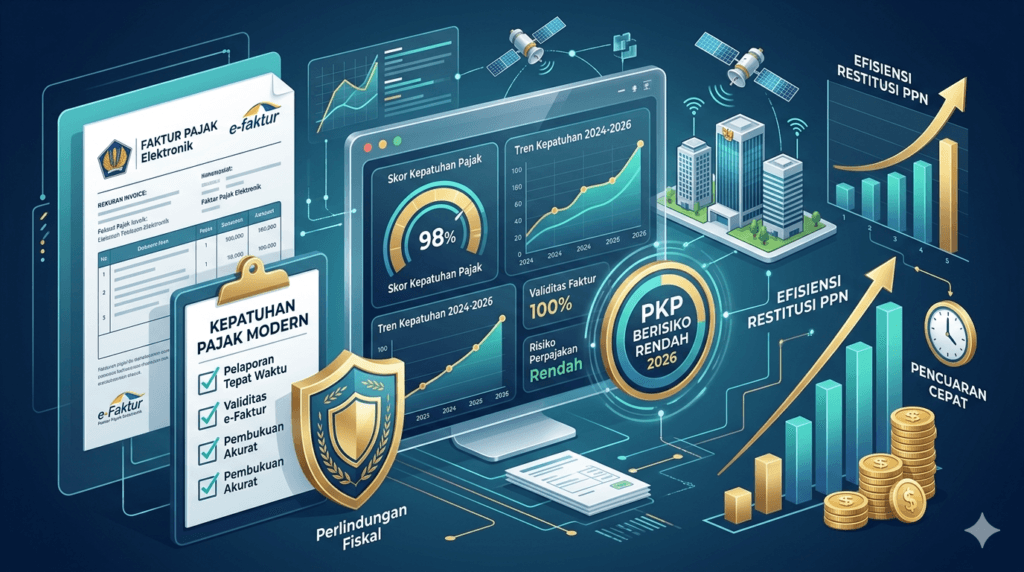

Implementasi penuh Coretax Administration System pada tahun 2026 mengubah peta pengawasan kepatuhan Pajak Pertambahan Nilai (PPN) secara radikal di Indonesia. Di tengah pengetatan pengawasan berbasis kecerdasan buatan (AI-driven), Direktorat Jenderal Pajak memberikan insentif strategis berupa status PKP Berisiko Rendah. Ketentuan terbaru 2026 ini dirancang sebagai bentuk apresiasi sekaligus stimulus likuiditas bagi pelaku usaha yang menjaga rekam jejak kepatuhannya tetap bersih di dalam sistem e-Faktur dan administrasi perpajakan nasional.

Bagi para pengusaha, pemilik perusahaan perorangan, hingga manajemen badan usaha, status PKP Berisiko Rendah bukan lagi sekadar label administratif biasa. Fasilitas ini berdampak langsung pada akselerasi arus kas (cash flow) perusahaan melalui percepatan pengembalian kelebihan pembayaran pajak (restitusi) tanpa hambatan audit yang berlarut-larut. Di era di mana kecepatan modal menjadi penentu daya saing bisnis, mendapatkan predikat ini memberikan keunggulan kompetitif yang masif bagi operasional korporasi Anda.

Namun, banyak pelaku usaha terjebak dalam pemahaman yang keliru mengenai prosedur penentuan risiko ini. Mengabaikan pembaruan aturan atau salah dalam menerapkan manajemen kepatuhan harian dapat berakibat fatal. Alih-alih mendapatkan fasilitas percepatan, perusahaan Anda justru bisa masuk dalam Daftar Sasaran Prioritas Pengawasan (DSPP). Jika profil risiko perpajakan Anda diturunkan oleh sistem, bersiaplah menghadapi pengawasan agresif, penangguhan e-Faktur, hingga pembongkaran dokumen melalui pemeriksaan pajak yang mendalam.

ini menyajikan panduan regulasi terlengkap mengenai kriteria, hak istimewa, risiko fiskal, hingga langkah praktis bagi manajemen untuk memperoleh dan mempertahankan status PKP Berisiko Rendah pada tahun 2026.

Definisi & Konsep Dasar: Apa Itu PKP Berisiko Rendah?

Secara teknis di lapangan, PKP Berisiko Rendah adalah status hukum yang ditetapkan oleh Direktorat Jenderal Pajak kepada Pengusaha Kena Pajak yang memenuhi kriteria kepatuhan tertentu sehingga berhak mendapatkan fasilitas Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Dalam praktik administrasi terkini, pengelompokan risiko wajib pajak sepenuhnya dikelola oleh mesin analisis risiko otomatis milik DJP melalui Compliance Risk Management (CRM). Konsep dasar dari status ini adalah efisiensi birokrasi. Jika perusahaan Anda tergolong berisiko rendah, otoritas pajak memercayai bahwa laporan Pembukuan Pajak dan sirkulasi faktur yang Anda lakukan telah akurat. Sebagai imbalannya, pengawasan administratif dikurangi, dan hak-hak keuangan Anda didahului secara cepat.

Pembahasan Inti: Kriteria, Objek, dan Batasan Ketentuan Terbaru 2026

Ketentuan terbaru tahun 2026 membawa beberapa penyesuaian signifikan terkait siapa saja yang berhak menyandang status prestisius ini, mencakup batasan nominal klaim, serta pengelompokan subjek pajaknya.

Baca Juga: Cara e-Faktur PKP Pedagang Eceran

1. Kualifikasi Subjek Pajak (Siapa yang Berhak?)

DJP membagi subjek yang dapat ditetapkan sebagai PKP Berisiko Rendah ke dalam beberapa kategori utama:

Perusahaan Terbuka (Tbk): Emiten yang sahamnya diperdagangkan di Bursa Efek Indonesia dengan kepemilikan publik minimal sesuai regulasi.

Badan Usaha Milik Negara/Daerah (BUMN/BUMD): Entitas yang permodalannya dikuasai oleh pemerintah.

Eksportir Mitra Utama Kepabeanan (MITA) dan Authorized Economic Operator (AEO): Perusahaan yang memiliki sertifikasi kepatuhan kepabeanan internasional.

Produsen Non-Eksportir dengan Kepatuhan Tinggi: Pabrikan yang murni melakukan penyerahan dalam negeri namun memiliki sistem akuntansi yang terintegrasi secara real-time dengan DJP.

UMKM dan Perusahaan Perorangan Terpilih: Pelaku usaha yang mengadopsi e-Faktur secara tertib tanpa ada catatan manipulasi pajak.

2. Objek Pajak dan Mekanisme Restitusi Dipercepat

Fasilitas utama yang melekat pada status ini berkaitan langsung dengan tata cara pemungutan dan pelaporan PPN. Ketika perusahaan mengalami kondisi Lebih Bayar pada pelaporan SPT Masa PPN—misalnya akibat melakukan investasi barang modal atau peningkatan volume ekspor—PKP Berisiko Rendah dapat meminta pengembalian pendahuluan secara instan.

Sistem Coretax akan langsung memproses Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) dalam jangka waktu maksimal 1 (satu) bulan sejak permohonan diterima lengkap. Proses ini dilakukan tanpa melalui pemeriksaan lapangan (tax audit) terlebih dahulu, melainkan hanya melalui penelitian dokumen formal secara digital.

3. Batasan Nominal (Threshold) 2026

Pemerintah memberlakukan batasan nominal tertentu untuk mengamankan penerimaan negara, sekaligus memberikan fleksibilitas bagi pengusaha:

Tabel Batasan Nominal Pengembalian Pendahuluan PKP Berisiko Rendah

| Kategori Pengusaha Kena Pajak | Batasan Lebih Bayar PPN | Jangka Waktu Penyelesaian | Jenis Evaluasi Sistem |

| Perusahaan Tbk, BUMN, & AEO | Tanpa Batasan Nominal | Maksimal 1 Bulan | Penelitian Dokumen Otomatis |

| Eksportir Non-AEO | Maksimal Rp5 Miliar | Maksimal 1 Bulan | Validasi e-Faktur Real-Time |

| Produsen Dalam Negeri | Maksimal Rp3 Miliar | Maksimal 1 Bulan | Ekualisasi Omzet Digital |

| UMKM / Perusahaan Perorangan | Maksimal Rp1 Miliar | Maksimal 1 Bulan | Rekonsiliasi Rekening Koran |

Risiko Kesalahan & Dampak Fiskal Pasca-Pencairan

Fasilitas PKP Berisiko Rendah bukanlah kartu bebas pemeriksaan selamanya. Banyak manajemen perusahaan terlena setelah dana restitusi masuk ke rekening operasional mereka, tanpa menyadari adanya bom waktu fiskal jika ditemukan ketidaksesuaian di kemudian hari.

Kurang Bayar Akibat Audit Lanjutan: DJP tetap memegang hak hukum untuk menguji kepatuhan material melalui pemeriksaan pajak setelah pengembalian pendahuluan diberikan. Jika dalam audit tersebut ditemukan bahwa Pajak Masukan yang diklaim ternyata berasal dari vendor yang tidak valid, maka diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB).

Sanksi Administrasi Kenaikan Sesuai UU KUP: Risiko finansial terbesar terletak pada sanksi administrasi. Apabila berdasarkan hasil pemeriksaan setelah pengembalian pendahuluan diterbitkan SKPKB, Wajib Pajak akan dikenai sanksi administrasi berupa sanksi bunga dan kenaikan yang dihitung sejak dana dicairkan, sesuai dengan ketentuan hukum yang berlaku.

Pencabutan Status Secara Permanen: Sekali sistem mendeteksi adanya kecurangan material atau kelalaian berat dalam pelaporan PPh Badan maupun kewajiban pemotongan PPh 21 karyawan, status Berisiko Rendah akan dicabut seketika. Perusahaan Anda akan langsung dialihkan ke kategori risiko tinggi (high risk).

Eskalasi ke Sengketa Pajak: Jika Anda tidak menerima hasil temuan pemeriksaan pasca-restitusi tersebut, sengketa akan berlanjut ke tahap Keberatan hingga Banding di Pengadilan Pajak. Proses hukum ini tidak hanya memakan biaya yang besar, tetapi juga menyita fokus operasional direksi dan mengganggu reputasi corporate governance di mata perbankan maupun investor.

Landasan Hukum

Setiap kebijakan perpajakan di Indonesia memiliki dasar hukum positif yang mengikat. Regulasi terbaru yang memayungi ketentuan PKP Berisiko Rendah pada tahun 2026 meliputi:

UU KUP (Ketentuan Umum dan Tata Cara Perpajakan): Khususnya Pasal 17C mengenai Wajib Pajak Kriteria Tertentu dan Pasal 17D mengenai Wajib Pajak Persyaratan Tertentu yang menjadi fondasi hukum pengembalian pendahuluan. Informasi teks undang-undang dapat diakses melalui portal Kementerian Keuangan RI.

UU PPh (Pajak Penghasilan): Mengatur ketertiban pelaporan penghasilan bruto yang menjadi salah satu indikator penilaian risiko dalam sistem CRM DJP.

UU PPN (Pajak Pertambahan Nilai): Landasan utama formalitas penerbitan e-Faktur, pengkreditan Pajak Masukan, serta penyerahan Barang/Jasa Kena Pajak baik domestik maupun ekspor.

Peraturan Pemerintah terkait Kepatuhan Pajak: PP yang mengatur mengenai tata cara pelaksanaan hak dan pemenuhan kewajiban perpajakan nasional.

Peraturan Menteri Keuangan (PMK) & PER DJP Relevan: PMK terbaru yang mengatur tata cara menetapkan dan mencabut status Pengusaha Kena Pajak Berisiko Rendah, serta integrasi sistem pengawasan e-Faktur 4.0 menuju ekosistem digital terpadu. Peraturan teknis ini dapat ditelusuri secara detail pada laman resmi Direktorat Jenderal Pajak.

Langkah Praktis / Checklist Mempertahankan Status PKP Berisiko Rendah

Agar perusahaan Anda berhasil mendapatkan dan mempertahankan status bebas audit pra-restitusi ini, manajemen wajib menjalankan checklist operasional berikut secara disiplin:

[ ] Disiplin Waktu Pelaporan: Pastikan SPT Tahunan Badan dikirimkan sebelum batas akhir 30 April, dan seluruh SPT Masa (PPN, PPh 21, PPh 23) dilaporkan tepat waktu setiap bulannya tanpa terkecuali.

[ ] Validasi Ketat Vendor (Know Your Vendor): Sebelum mengkreditkan Pajak Masukan, lakukan verifikasi bahwa lawan transaksi Anda adalah PKP aktif yang patuh menerbitkan e-Faktur. Jangan pernah bertransaksi dengan perusahaan terindikasi penerbit faktur tidak sah.

[ ] Ekualisasi Omzet dan Pajak Secara Berkala: Lakukan rekonsiliasi bulanan antara nilai penyerahan pada laporan keuangan komersial, peredaran usaha pada SPT PPh Badan, dan akumulasi DPP pada SPT Masa PPN. Pastikan angka-angka tersebut sinkron sempurna.

[ ] Modernisasi Infrastruktur Akuntansi: Gunakan sistem perangkat lunak akuntansi yang mampu menghasilkan laporan keuangan yang memiliki audit trail yang jelas, guna mempermudah proses pemeriksaan dokumen formal oleh AR (Account Representative).

[ ] Pantau Notifikasi e-Faktur & DJP Online: Segera tindaklanjuti setiap surat atau klarifikasi (seperti SP2DK) yang masuk ke sistem digital perusahaan Anda. Respons yang lambat akan menurunkan skor kepatuhan Anda di mata algoritma DJP.

FAQ

Apakah UMKM bisa mendapatkan status PKP Berisiko Rendah?

Bisa. Sesuai dengan perluasan ketentuan terbaru, UMKM yang telah dikukuhkan sebagai PKP dapat dikategorikan sebagai PKP Berisiko Rendah (Persyaratan Tertentu) sepanjang nilai Lebih Bayar PPN yang diajukan masih berada di bawah ambang batas regulasi dan memiliki catatan pelaporan yang tertib.

Apa perbedaan utama PKP Berisiko Rendah dengan Wajib Pajak Patuh (Pasal 17C)?

PKP Berisiko Rendah berfokus spesifik pada subjek pengusaha yang melakukan pemungutan PPN (seperti eksportir atau produsen), sedangkan status Wajib Pajak Patuh (Kriteria Tertentu) mencakup kepatuhan menyeluruh atas seluruh jenis pajak (termasuk PPh) dan memerlukan penetapan resmi berbasis audit laporan keuangan oleh Akuntan Publik dengan opini WTP.

Jika status dicabut karena kesalahan satu transaksi, apakah bisa diajukan kembali?

Bisa, namun perusahaan harus melewati masa pemulihan (rehabilitation period) biasanya selama 12 hingga 24 bulan untuk membuktikan kembali konsistensi kepatuhannya dalam sistem e-Faktur sebelum sistem CRM DJP menaikkan kembali statusnya menjadi berisiko rendah.

Apakah semua permohonan restitusi PKP Berisiko Rendah pasti disetujui tanpa perbaikan?

Tidak. DJP tetap melakukan penelitian formal secara digital. Jika ditemukan kesalahan tulis, salah hitung, atau ketidakvalidan data kompensasi masa sebelumnya, sistem akan menerbitkan surat penolakan atau meminta pembetulan SPT terlebih dahulu.

Kesimpulan

Ketentuan terbaru tahun 2026 mengenai PKP Berisiko Rendah menegaskan bahwa kepatuhan perpajakan bukan lagi sekadar kewajiban hukum yang kaku, melainkan aset strategis yang mampu mengamankan likuiditas dan efisiensi operasional korporasi. Melalui insentif pengembalian pendahuluan PPN tanpa audit awal, pemerintah memberikan ruang bernapas yang luar biasa bagi arus kas dunia usaha.

Namun, fasilitas ini menuntut komparasi akurasi data yang absolut. Pengawasan pasca-pencairan yang beralih ke sistem digitalisasi penuh melacak setiap pergerakan transaksi secara instan. Sedikit kelalaian dalam manajemen e-Faktur atau koordinasi vendor dapat mengaktifkan sanksi kenaikan yang sangat memberatkan masa depan keuangan perusahaan Anda.

Apakah manajemen perpajakan korporasi Anda sudah memenuhi standar kepatuhan CRM DJP 2026? Jangan berspekulasi dengan risiko finansial usaha Anda. Amankan status PKP Berisiko Rendah perusahaan Anda dan mitigasi potensi denda sejak dini dengan berkonsultasi bersama tim konsultan pajak profesional kami. Kami siap membantu Anda membangun sistem kepatuhan jangka panjang yang aman dan terpercaya.

Baca Juga: Konsultan pajak Jakarta, Konsultan Pajak Jakarta Barat, Konsultan Pajak Jakarta Selatan, Konsultan Pajak Jakarta Timur, Konsultan Pajak Jakata Utara, Konsultan Pajak Cileungsi, Konsultan Pajak Cibitung, konsultan Pajak Cikarang, konsultan Pajak Cibubur, konsultan Pajak Depok, Konsultan Pajak Bogor, Konsultan Pajak Karawang, Konsultan Pajak Purwakarta,Konsultan Pajak Bali