Pendahuluan

Pajak Penghasilan (PPh) merupakan salah satu komponen penting dalam sistem perpajakan Indonesia yang dikenakan kepada Wajib Pajak Orang Pribadi dan Badan. Salah satu ketentuan utama terkait pengenaan pajak ini terdapat dalam Pasal 17 Undang-Undang Pajak Penghasilan (UU PPh). Tarif PPh Pasal 17 mengatur besaran pajak yang harus dibayar oleh Wajib Pajak berdasarkan penghasilan yang diperoleh dalam satu tahun pajak. Dalam artikel ini, kita akan membahas secara rinci ketentuan tarif PPh Pasal 17, bagaimana penerapannya, serta aspek-aspek penting yang harus dipahami oleh Wajib Pajak.

Tarif PPh Pasal 17 untuk Wajib Pajak Orang Pribadi

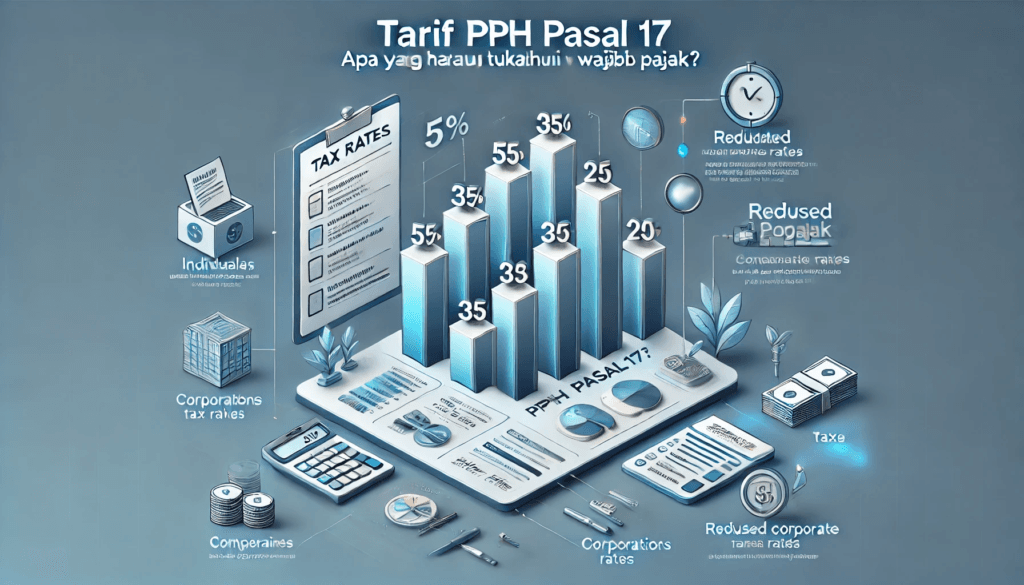

Tarif PPh Pasal 17 mengatur pengenaan pajak bagi Wajib Pajak Orang Pribadi dengan sistem progresif, yang berarti semakin besar penghasilan, semakin tinggi tarif pajak yang dikenakan. Berikut adalah tarif pajak yang berlaku:

Penghasilan kena pajak sampai Rp60 juta: 5%

Penghasilan kena pajak di atas Rp60 juta sampai Rp250 juta: 15%

Penghasilan kena pajak di atas Rp250 juta sampai Rp500 juta: 25%

Penghasilan kena pajak di atas Rp500 juta sampai Rp5 miliar: 30%

Penghasilan kena pajak di atas Rp5 miliar: 35%

Sistem progresif ini bertujuan untuk menciptakan keadilan dalam perpajakan, di mana masyarakat dengan penghasilan lebih tinggi dikenakan tarif lebih besar dibandingkan mereka yang berpenghasilan rendah.

Tarif PPh Pasal 17 untuk Wajib Pajak Badan

Untuk Wajib Pajak Badan, tarif PPh Pasal 17 juga telah mengalami perubahan seiring dengan kebijakan pemerintah untuk meningkatkan daya saing dan mendukung pertumbuhan ekonomi. Tarif yang berlaku saat ini adalah:

Tarif umum PPh Badan: 22% (berlaku hingga 2022)

Tarif PPh Badan mulai 2023: 20%

Diskon 50% untuk Wajib Pajak Badan dengan peredaran bruto hingga Rp50 miliar: Berlaku untuk penghasilan sampai Rp4,8 miliar

Penurunan tarif PPh Badan ini bertujuan untuk mendorong investasi dan meningkatkan pertumbuhan sektor usaha di Indonesia.

Baca Juga: https://www.smrkonsultan.com/pph-pasal-23-panduan-pelaporan/

Penerapan Tarif PPh Pasal 17

Tarif PPh Pasal 17 diterapkan pada penghasilan kena pajak yang dihitung berdasarkan pendapatan bruto dikurangi biaya-biaya yang dapat dikurangkan serta penghasilan tidak kena pajak (PTKP) bagi Wajib Pajak Orang Pribadi. Berikut adalah contoh penerapannya:

Contoh Perhitungan untuk Wajib Pajak Orang Pribadi

Seorang Wajib Pajak memiliki penghasilan kena pajak sebesar Rp300 juta per tahun. Maka, perhitungan pajaknya sebagai berikut:

Rp60 juta pertama dikenakan tarif 5% → Rp3 juta

Rp190 juta berikutnya dikenakan tarif 15% → Rp28,5 juta

Rp50 juta sisanya dikenakan tarif 25% → Rp12,5 juta

Total PPh yang harus dibayar: Rp44 juta

Contoh Perhitungan untuk Wajib Pajak Badan

Sebuah perusahaan memiliki laba kena pajak sebesar Rp10 miliar. Dengan tarif 20%, maka PPh terutang adalah:

Rp10 miliar × 20% = Rp2 miliar

Namun, jika perusahaan memiliki omzet di bawah Rp50 miliar, maka bagian penghasilan hingga Rp4,8 miliar dikenakan tarif 50% dari tarif normal:

Rp4,8 miliar × (20% × 50%) = Rp480 juta

Sisa laba Rp5,2 miliar × 20% = Rp1,04 miliar

Total pajak terutang = Rp1,52 miliar

Kesimpulan

Tarif PPh Pasal 17 merupakan pedoman utama dalam menentukan besaran pajak penghasilan yang harus dibayar oleh Wajib Pajak, baik individu maupun badan usaha. Pemahaman yang baik terhadap tarif ini sangat penting agar Wajib Pajak dapat memenuhi kewajibannya secara benar dan mengoptimalkan perencanaan pajak yang efisien. Dengan tarif progresif untuk individu dan penurunan tarif bagi badan usaha, pemerintah berupaya menciptakan sistem perpajakan yang lebih adil dan mendukung pertumbuhan ekonomi.

Bagi Wajib Pajak yang ingin memastikan kepatuhan pajak dan mengoptimalkan perhitungan pajaknya, berkonsultasi dengan konsultan pajak atau menggunakan layanan perencanaan pajak profesional bisa menjadi langkah yang bijak.